Амортизацией оборудования принято называть экономический механизм перенесения части стоимости оборудования на выполняемую им работу и производимую им продукцию или услуги.

Амортизация необходима для сохранения общей стоимости капиталов предприятия независимо от старения и износа его активов. Подлежащим амортизации признается оборудование, находящееся в собственности предприятия, изначальной стоимостью не менее 100 тысяч рублей.

Согласно нормам, не подлежит амортизации оборудование, которое:

- Находится на консервации длительностью 3 и более месяцев.

- Находится в процессе реконструкции или модернизации сроком более одного года.

- Переданное (либо полученное) предприятию в безвозмездное пользование.

Способов списания амортизационных отчислений в практике бухгалтерского учета несколько:

- линейный способ, списание стоимости оборудования по количеству лет срока его полезного срока службы;

- способ уменьшенного остатка (аннуитетное отчисление);

- списание стоимости оборудование пропорционально объему производимой им продукции.

Использоваться может как один, так и сразу несколько способов, в зависимости от особенностей бухгалтерского учета и политики конкретного предприятия.

В зависимости от длительности полезного срока службы оборудования, выделяют десять амортизационных классов:

- не более 2 лет;

- от 3 до 5 лет;

- от 3 до 5 лет;

- от 5 до 7 лет;

- от 7 до 10 лет;

- от 10 до 15 лет;

- от15 до 20 лет;

- от 20 до 25 лет;

- от 25 до 30 лет;

- от 30 и более лет.

Расчет амортизации оборудования

Амортизация оборудования каждой группы принимается за 100 процентов. Нормы амортизации оборудования рассчитываются путем деления 100 процентов на срок полезного действия, выраженного в месяцах. Полученное число, умноженное на начальную стоимость оборудования, подлежит зачислению на амортизационный счет. Такие отчисления осуществляются в течение всего срока эксплуатации оборудования и переносятся на издержки обращения и производства.

Формула амортизации:

Формула амортизации:

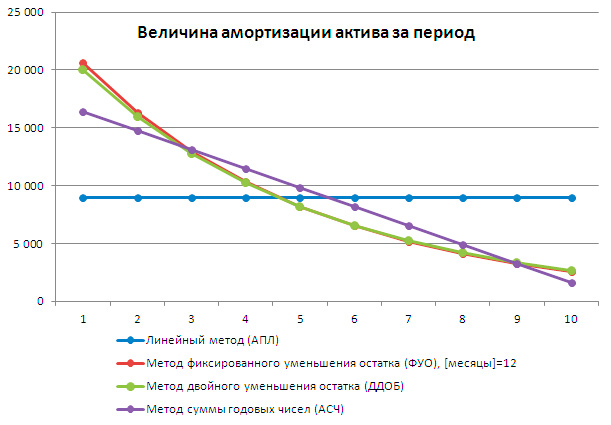

- Линейный способ – К = (1/n) х 100 %, где n – СПИ в мес.

- Нелинейный способ – К = (2/n) х 100%.

- Способ уменьшаемого остатка – К = 1/n/12.

- По сумме чисел лет СПИ – К = Остаток в годах до окончания СПИ/Сумма чисел лет в СПИ/12.

- Пропорционально объему продукции/услуг – К = ПС/Объем планируемого производства.

Оборудование, полностью выработавшее амортизационный срок, должно быть снято с эксплуатации и подлежит списанию. Если оборудование списывается еще до окончания условного полезного срока использования, недостающие амортизационные отчисления должны быть списаны из текущей прибыли предприятия, чтобы сумма амортизационных отчислений в конечном итоге полностью компенсировала балансовую стоимость списываемого оборудования.

Для продления амортизационного срока эксплуатации оборудования должна создаваться специальная комиссия и создается акт о продлении с указанием точного числа месяцев. Акт о продлении амортизационного срока утверждается руководителем предприятия.

Нормы амортизации оборудования, эксплуатируемого в условиях агрессивной либо повышенной сменности, рассчитываются с использованием специального коэффициента, устанавливаемого предприятием. Под агрессивной средой следует рассматривать совокупность факторов как природного, так и искусственного происхождения, повышающих износ оборудования и сокращающих срок его службы. К агрессивным условиям также можно отнести работу в условиях повышенной токсичности, взрывоопасности или повышенной аварийной опасности.

Амортизация оборудования является наиболее эффективным методом сохранения материальных активов внутри предприятия, так как амортизационные отчисления за весь срок службы оборудования позволяют полностью покрыть расходы на его приобретение.